来源:镁经

2015年,泸州老窖董事长刘淼曾夸下海口,要带领泸州老窖重返白酒行业前三。如今十年过去了,虽百般努力,但刘淼当年的Flag,到现在还没实现。

镁=金+美,易燃元素,

丰富程度地球第八、宇宙第九。

我们美丽、绚烂,渴望惺惺相惜。

草间弥生说过,要一起发光呵,

否则,我们跟孤单的瓢虫,有什么差别?

所以,我们组了一个社群,

聚焦新消费,关注美好,关注商业。

入群请加官方客服小冕,微信号:xiaomian0504

本文由镁经原创发布

ID:mgjing001

作者:朱恺熙

编辑:王大镁

中国白酒行业的“老三之争”,从未停歇。

2015年,刘淼在泸州老窖的低谷期接过帅印,抛出了“重返前三”的豪言。

为了实现这一目标,刘淼带着他的团队,几乎尝试了许多办法:提价、收缩产品线、涉足产业链金融,甚至跨界探索白酒之外的新业务。

过去十年,公司营收一路攀升,屡创新高,却始终未能夺回行业第三的宝座。

2025年,是泸州老窖“争前三”的关键一年,在这个节骨眼上,泸州老窖却“掉链子”——2024年营收增速骤降至3.19%,2025年上半年营收出现负增长。

在这种情况下,今年刘淼还有希望带领泸州老窖重返前三吗?

喊了十年,仍未“重返前三”

泸州老窖作为唯一蝉联五届“中国名酒”的浓香型白酒,被称为“浓香鼻祖”。2001年,泸州老窖推出高端单品“国窖1573”,成功跻身高端阵营,在2005年到2009年之间与茅台、五粮液并称“茅五泸”。

转折出现在2010年。洋河股份凭借“蓝色经典”全国化扩张,以76.2亿元营收反超泸州老窖,自此,泸州老窖跌出行业前三,再也没回去过。

在塑化剂风波以及“限制三公消费”政策的影响下,2014年高端白酒出现断崖式下跌,泸州老窖营收从2013年的104.31亿骤降至53.53亿,同比腰斩近五成;同期,洋河仅小幅下滑2.43%,营收达146.59亿,双方差距被进一步拉大。

次年,在泸州老窖工作了24年的刘淼,接任泸州老窖股份有限公司董事长。公开资料显示,刘淼从1991年就进入泸州老窖,曾任公司采供处处长,售后服务部部长,策划部部长等职,积累了丰富的经验。

上任第一年,刘淼就喊出重回前三的口号,并将其列为“十三五”战略规划的核心目标。

随后,刘淼开始大刀阔斧清理品牌线:仅保留“国窖1573”“百年窖龄酒”“特曲”“头曲”“二曲”五大主力品系,将经销产品条码从7000个削减至900个,淘汰大量低端、边缘产品。

他开始进行一系列改革。首先是清理杂乱的产品线,仅保留“国窖1573”“百年窖龄酒”“特曲”“头曲”“二曲”五大主力品系,除了这些产品外,其他带“泸州老窖”四个字的产品一律停产,U窖、东方之珠、清溪谷等产品受影响最大,经销产品条码从7000个削减至900个。

这一做法很快见效。2017泸州老窖营收重返百亿,达到103.94亿元,且2017-2019年连续三年增速超过20%。

然而,这样的增速仍未让其重返前三。2020年是“十三五”收官之年,泸州老窖营收166.53亿元,同比增长5.28%,同期,洋河股份营收211.25亿元,二者之间还有近45亿的差距,重返前三的目标落空。

刘淼并未放弃,进入“十四五”(2021年到2025年),泸州老窖继续冲刺前三。2021年年报中提到,泸州老窖制定了“十四五”战略规划:136战略,其中的“1”即坚定重回中国白酒行业“前三”目标。

然而,2022年山西汾酒异军突起,以262.1亿营收打败了泸州老窖(同年营收251.2亿元),后者被挤到了第五名。直到2024年,洋河业绩大幅下滑,泸州老窖才回到第四名,但跟第三名的山西汾酒还有着49亿的差距。

从去年开始,泸州老窖的增长动力正在减弱。2024年,其营收增速从之前的两位数,下滑至3.19%,今年上半年还出现了负增长,营收增速为-2.67%。

尽管如此,刘淼的口号却越喊越大。

在2025年3月召开的年度经销商大会上,刘淼喊出“白酒营收突破一千亿元、股票市值突破一万亿元”的口号。要知道当下达到千亿营收的白酒企业,只有茅台一家。

涨价、金融、跨界,刘淼的“三板斧”

重返前三,不仅是泸州老窖的执念,更是刘淼的执念,他经常在公开场合高喊重返前三,有人统计过,仅2018年一年,刘淼就至少7次公开提及重回前三。

为了实现目标,在刘淼的带领下,泸州老窖做了很多尝试。

首先是涨价,泸州老窖可以说是最喜欢涨价的酒企之一,也因此被称为“涨价王”。

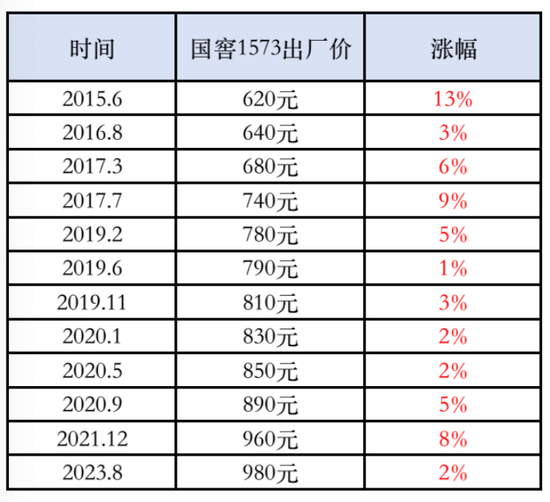

刘淼上任后,多次对国窖1573等核心产品实施“小步快跑”式提价。据《每日财报》不完全统计,仅2022年泸州老窖旗下的产品涨价就超过10次。拉长时间来看,2016年国窖1573涨价9次、三大单品全年涨价近10次;2017年,国窖1573也经历了9次调整。

自2015年起,国窖1573就进行了超过十次提价,最近一次提价是在2023年8月,国窖1573的出厂价达到980元/瓶,超过当时飞天茅台出厂价969元。

▲国窖1573自2015年以来涨价情况,图片来自镁经制图小组

虽然涨价确实可以提高公司营收,但指望涨价增利并不是经营的长久之道,反而会带来不可预估的后遗症。

近几年,国窖1573深陷价格倒挂。2023年12月,国窖1573市场批发价仅为875元/瓶。今年批发价降到了840元/瓶,电商补贴后甚至跌破八百元,经销商卖一瓶亏百元,价格倒挂严重。

除了涨价,刘淼任期内,泸州老窖还有一个争议比较大的动作——“涉酒贷”。

2023年3月,泸州老窖旗下龙马兴达小贷公司推出“酒商贷”“酒企贷”“酒人贷”三款金融产品,分别为上下游供应商、经销商和优质个人客户提供贷款。

▲涉酒贷的公告,图片来自:泸州老窖公众号

在龙马兴达的产品链中,有一项名为“提货权质押”的产品,据官网介绍:泸州老窖经销商以老窖集团下泸州老窖系列酒主线产品的提货权或未来提货权作为质押向我公司申请贷款。

对此,外界认为,泸州老窖借款的部分资金可能用于借贷给经销商拿货,即借钱给经销商买自己的酒,通过贷款助力经销商购酒来去库存。

泸州老窖的库存压力确实很大。2024年泸州老窖的存货规模同比增长15.2%,存货账面价值为133.93亿元,而2020年其存货账面价值仅为46.96亿元,四年间就翻了近3倍。

库存周转天数也从2023年的1092.23天延长至2024年的1157.93天,存货积压时间进一步增加,远高于其他酒企的存货周转天数。

然而,泸州老窖否认向经销商放贷。刘淼在2023年业绩说明会上表示,公司不存在通过关联方等任何形式向经销商贷款的情形,并强调内部控制经过审计机构审查。

其实,不少酒企都曾通过与银行、金融机构合作的方式为经销商提供贷款。例如2019年,金徽酒就与工商银行甘肃省分行合作,给中小经销商提供贷款;2020年,酒鬼酒旗下内参酒销售公司与中国建设银行合作,为经销商提供专项贷款担保。

泸州老窖“涉酒贷”之所以引发争议,是因为在白酒行业调整期之际,龙马兴达以提货权、订单等为质押向本就有资金周转困难的经销商放贷,有变相向经销商压货的嫌疑。

除了提价和贷款,为了寻找新的增长曲线,刘淼还推动泸州老窖进行了一系列多元化业务尝试。

早在2016年,泸州老窖就和气味图书馆合作,推出了定制香水。2017年推出的“顽味香水”上线4个月之后,因美妆博主测评而突然蹿红,30ml售价139元的香水曾被黄牛炒到999元。

然而,现今泸州老窖的香水在京东、天猫等电商平台的销量非常一般,反响平淡。

当然,泸州老窖还推出过食品、美妆产品。2019年“双11”期间,其与钟薛高合作推出了名为“断片”的雪糕,2020年又和老中医化妆品合作推出了酒粕面膜等。

不过从业绩贡献来看,2024年泸州老窖年报中“其他收入”占比不足1%,这些产品对泸州老窖冲三的目标基本没什么贡献。

“争前三”关键期,圆梦希望有多大?

2025年是“十四五”的收官之年,刘淼能否带领泸州老窖重返前三?

从上半年的业绩表现来看,今年要实现重返前三的目标非常难。从上半年的营收规模来看,泸州老窖营收为164.54亿元,而山西汾酒营收为239.64亿元,两者相差75.1亿元,而在2024年底,这个差距为49亿元。

从营收增速来看,上半年泸州老窖的营收增速为-2.67%,而山西汾酒依然保持着正增长,增速为5.35%。

无论是营收规模还是增速,山西汾酒都明显领先于泸州老窖。

暂时排在它后面的洋河,也并未被拉开很大的差距。虽然今年上半年洋河增速骤降35%,但与泸州老窖的营收差距不足20亿元。换句话说,泸州老窖不仅难以追赶汾酒,连第四的位置也并不是很稳固。

上述业绩数据代表的是过去,白酒企业更看重预收款,也就是合同负债的增长,以此来衡量经销商打款的积极性。

财报显示,2025年上半年,泸州老窖的合同负债为35.29亿元,而洋河为58.78亿元,汾酒更是高达59.83亿元。从这组数据可以看出,泸州老窖经销店打款的积极性,不如山西汾酒和洋河的经销商。

泸州老窖要想重返前三,还得靠新的大单品。

这条路,山西汾酒已经替它验证过了。从2021年开始,山西汾酒只用两年时间,便实现了200亿、300亿的“两连跳”,其中“青花20”功不可没。

青花20自2015年上市到2023实现百亿营收,仅用了8年时间,是300-500元价格带中,最快迈入“百亿俱乐部”的大单品。

目前来看,泸州老窖的产品线中,最有潜力的产品是38度国窖1573。去年,泸州老窖方面透露,38度国窖1573在2024年营收接近百亿元,成为首个百亿级低度高端白酒单品,占整个国窖1573系列营收的一半,低度酒成为核心营收支撑。

在华北市场表现尤为突出:河北市场,38度国窖就占泸州老窖销量的八成;在江苏、山东,每卖出10瓶国窖2573,就有8瓶是38度国窖1573。

在白酒行业深度调整期,低度酒确实在逆势增长。随着年轻消费群体崛起,低度、健康饮酒需求不断释放。中酒协数据显示,2025年低度酒市场规模突破740亿元,年复合增长率高达25%。

低度酒无疑为传统白酒企业打开了一扇新窗,但它更多是传统酒企在行业调整期的一次尝试。中国消费者对低度酒的认知仍然以啤酒、预调酒等传统品类为主,要改变消费习惯需要长期的培育过程。短期内,泸州老窖想凭借低度酒,复刻山西汾酒的增长路径,似乎不太可能。

所以,泸州老窖今年重返前三的目标,恐怕又要落空了。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐

亿腾证券提示:文章来自网络,不代表本站观点。